html6sh@vip.163.com

QQ:3272893092

網(wǎng)絡(luò)推廣:神經(jīng)網(wǎng)絡(luò)基礎(chǔ)技術(shù)基本成熟,拓展場(chǎng)景迎黃金十年。

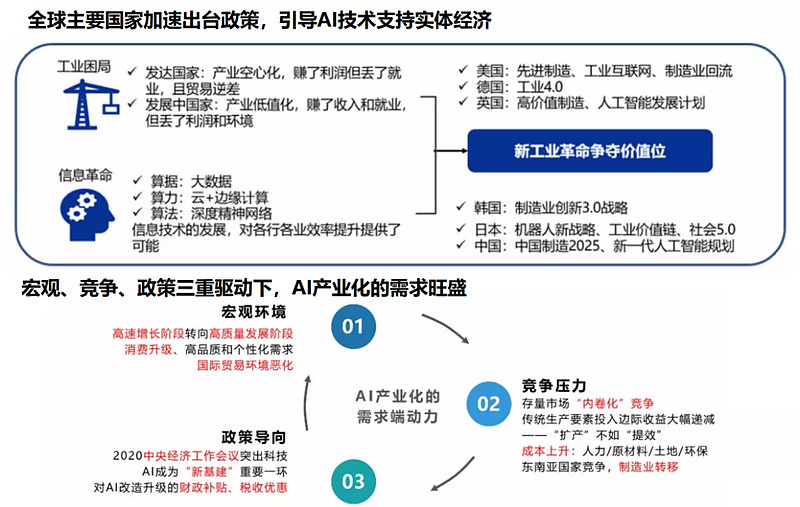

從時(shí)間軸來(lái)看,我國(guó)電子信息產(chǎn)業(yè)從60年代萌芽到起步用時(shí)30年,從起步到成熟則合計(jì)用時(shí)11年;互聯(lián)網(wǎng)產(chǎn)業(yè)從94年萌芽到起步用時(shí)14年,從起步到成熟合計(jì)用時(shí)8年;人工智能產(chǎn)業(yè)從15年萌芽到起步用時(shí)4年,2019年進(jìn)入發(fā)展步伐逐漸加快。當(dāng)前基礎(chǔ)技術(shù)(算力、算法等)已經(jīng)基本成熟,預(yù)計(jì)到未來(lái)十年是人工智能場(chǎng)景落地、產(chǎn)業(yè)爆發(fā)的黃金期。

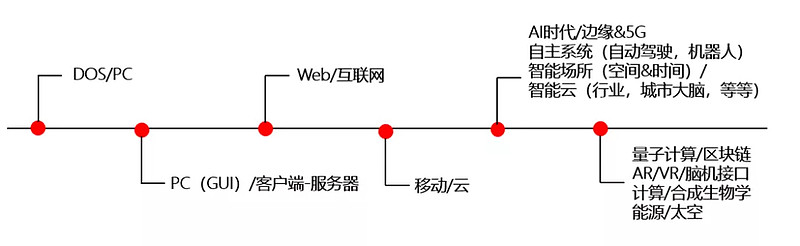

世界計(jì)算平臺(tái)的發(fā)展趨勢(shì)

疫情后各行業(yè)智能化應(yīng)用加速,外部需求拐點(diǎn)已至:

新冠疫情催化,AI 應(yīng)用場(chǎng)景迅速鋪開(kāi),如:機(jī)器人篩查、影像輔助診斷、遠(yuǎn)程教學(xué)、無(wú)人配送等。

后疫情時(shí)代,政策/產(chǎn)業(yè)/需求三端共振的情況下,判斷人工智能市場(chǎng)將隨場(chǎng)景落地而迅速擴(kuò)容,打開(kāi)企業(yè)成長(zhǎng)空間。

根據(jù)艾瑞咨詢(xún)的測(cè)算,2020年人工智能預(yù)計(jì)達(dá)到超過(guò)1500億元規(guī)模、到2025年產(chǎn)業(yè)規(guī)模預(yù)計(jì)超過(guò)4500億元。

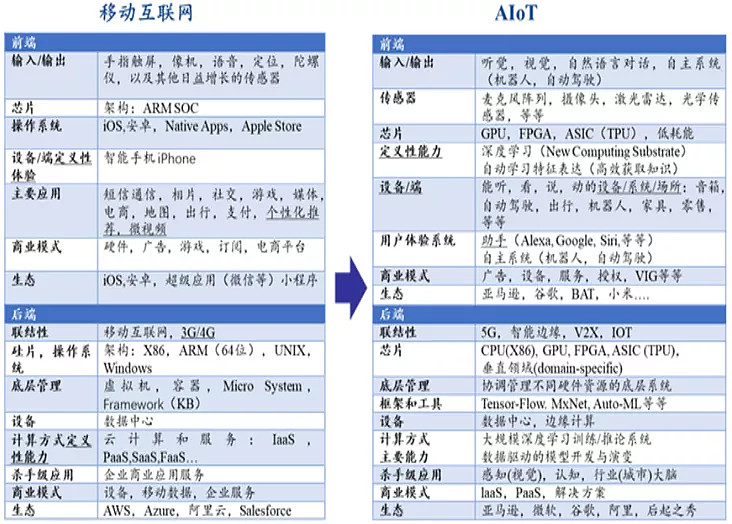

我們正處于移動(dòng)互聯(lián)網(wǎng)到 AIoT 時(shí)代的“分水嶺”

申萬(wàn)宏源:AI領(lǐng)軍在 2021年較有機(jī)會(huì)。

催化因素包括:

a)享受AI 行業(yè)需求爆發(fā)帶來(lái)的高景氣,獲得業(yè)績(jī)?cè)鲩L(zhǎng)的持續(xù)動(dòng)力;

b)具備顯著工程化優(yōu)勢(shì)、人員成本優(yōu)勢(shì)、中臺(tái)化的效率優(yōu)勢(shì),在競(jìng)爭(zhēng)中將擴(kuò)大市占率;

c)領(lǐng)軍公司通常已建成 AI 開(kāi)放平臺(tái),借助生態(tài)圈建設(shè)整合產(chǎn)業(yè)生態(tài),或成為 AI 產(chǎn)業(yè)走向

3.0 階段的最大贏(yíng)家;

d)AI獨(dú)角獸紛紛開(kāi)啟 IPO 進(jìn)程,預(yù)計(jì)帶來(lái)板塊更高關(guān)注度。

重點(diǎn)關(guān)注AI領(lǐng)軍:

海康威視、虹軟科技、科大訊飛、金山辦公。

建議關(guān)注AI基礎(chǔ)設(shè)施受益的浪潮信息、中科曙光、寒武紀(jì);

擬IPO的AI公司云從科技、依圖科技、曠視科技、云天勵(lì)飛、云知聲等。

華西證券觀(guān)點(diǎn)

龍頭科大訊飛,核心邏輯有四:

1、疫情后各行業(yè)智能化應(yīng)用加速,公司提前卡位智慧教育、智慧醫(yī)療、智能駕駛等多條賽道,先發(fā)優(yōu)勢(shì)明顯,有望率先擁抱外部需求拐點(diǎn)。

2、公司2B區(qū)域因材施教解決方案實(shí)現(xiàn)異地復(fù)制,高標(biāo)準(zhǔn)化推動(dòng)產(chǎn)品化率提升;同時(shí)2C個(gè)性化學(xué)習(xí)手冊(cè)+學(xué)習(xí)機(jī)加速滲透,判斷公司產(chǎn)品化水平將在2021年加速向好。

3、公司逐步在主賽道上形成閉環(huán)生態(tài),并產(chǎn)生了標(biāo)桿案例、標(biāo)準(zhǔn)化產(chǎn)品,規(guī)模化商用已經(jīng)開(kāi)啟,行業(yè)拐點(diǎn)趨勢(shì)下有望上線(xiàn)爆發(fā)。

4、公司實(shí)控人選擇在公司市值超千億的時(shí)刻全額認(rèn)購(gòu)定增,給市場(chǎng)一個(gè)明確的拐點(diǎn)信號(hào),彰顯其對(duì)于公司發(fā)展的絕對(duì)信心。

此外,考慮一眾人工智能細(xì)分龍頭多已披露招股說(shuō)明書(shū),判斷2021年不僅是人工智能產(chǎn)業(yè)拐點(diǎn)大年,同時(shí)也是IPO大年,堅(jiān)定看好龍頭引領(lǐng)板塊表現(xiàn)(此文章來(lái)源于雪球網(wǎng)-思遠(yuǎn)見(jiàn)晨巍觀(guān)點(diǎn)-圖片素材來(lái)源于網(wǎng)絡(luò)-魔都推廣編輯)

如沒(méi)特殊注明,文章均為江浙滬網(wǎng)絡(luò)推廣,轉(zhuǎn)載請(qǐng)注明來(lái)自http://www.0898bike.com/html/news/

志強(qiáng)網(wǎng)絡(luò)擁有資深設(shè)計(jì)師團(tuán)隊(duì)和自主系統(tǒng)開(kāi)發(fā)技術(shù)團(tuán)隊(duì),為客戶(hù)專(zhuān)業(yè)定制企業(yè)品牌網(wǎng)站、響應(yīng)式網(wǎng)站、商城系統(tǒng)、手機(jī)微信網(wǎng)站、外貿(mào)網(wǎng)站、營(yíng)銷(xiāo)型網(wǎng)站、旅游網(wǎng)站、微信小程序、APP等。歡迎廣大客戶(hù)咨詢(xún)!